戦略転換の潮目到来で「こんなに面白い時代はない」と岡三証券理事

講演する高田創氏

ゲスト:高田創(たかた・はじめ)岡三証券理事

テーマ:2020年代を展望した日本経済ー投資家的な戦略転換の潮流にー

2020年2月3日@日本記者クラブ

岡三証券理事の高田創氏(グローバル・リサーチセンター理事長)が3日、日本記者クラブで「2020年代を展望した日本経済」について会見した。日本経済が40年サイクルの節目に来ているとし、さらに中国の国難についても60年周期説を唱えた。高田氏は昨年末までみずほ総合研究所副理事長、今年1月1日付で岡三証券に入社した。

・中国の場合、60年前の1960年は大躍進の時代で、数千万人規模で餓死者が出た。毛沢東政策の失敗が露呈した。大変な国難の時期だった。その60年前は1900年で義和団事件が起こった。中国が日欧米に植民地化されていく契機となった事件だ。さらに60年遡った1840年にはアヘン戦争が発生するなど60年ごとに国難が起こっている。2020年は、新型コロナウィルスの肺炎が発生している。

・2020年は回復感なき景気底入れ、世界的な資産価値の活況、日本の見直し(ジャパン プレゼンス)、資本主義とデータ主義・スキル主義、子年という5つの論点で考えてみたい。

・2020年の景気はパッとしない割に底堅い。底入れはしたものの、回復感に欠ける。大きな転換を前にした静けさの年になる。

・世界的には資産価格(株、不動産)は活況を呈している。その背景にあるのが世界的金融緩和と日本が見直しされていることだ。2020年東京オリンピックとともに、日本の置かれた地政学的な環境も影響している。「ジャパンバッシング」から「ジャパンパッシング」(2000年代)、さらに日本が世界をつなぐ「ジャパンクロッシング」(2020年代)。

・資本にすべてが集まる時代に入っている。世界は資本家に集中する時代。データやスキルが富みを集める時代。これが格差を不満を呼んでいる。

・相場格言的に言えば、干支の最初の年である子年は繁栄。実際は波乱含みで前回2008年はリーマンショックだった。

・2020年はリスクシナリオが重要な年。テール・リスクは確率分布のなかで「裾野」「尻尾(しっぽ)」で生じる確率の低いイベントだが、非常に低いにもかかわらず実際に生じると影響が大きい。メインではないものの、テールを考えていかなければならない。リスクシナリオが日常化しているのが今日の特徴。

・従来の常識的な経験からはまったく想定出来ない事象が生じることを「ブラック・スワン」現象と呼ぶが、その事象が人々に大きな影響を与える。世の中には白い白鳥しかいないと思われていたが、17世紀にオーストラリアで黒い白鳥が発見されたことからきた話。

・「灰色のサイ」は当たり前だが、それでもそれが起これば影響は大きい。見過ごされている事象。「100年に一度」が頻繁に起きる時代になった。

・マイナス金利が起きているが、このマイナス金利は人類何1000年の歴史になかった現象。それまでの最低は1.15%(イタリア・ジェノバ)だった。20年前に日本が破った。われわれが普通に接している金融市場は人類の歴史にないことが起きている。3四半期近く世界規模の戦争がないのは有史以来まれ。これも珍しい。

・2016年をボトムにした世界の製造業を中心とした回復の原動力は①中国の回復②半導体サイクル③米トランプラリーの3要因だったが、18年から19年にかけては①中国の減速②半導体(IT)サイクルの減速③トランプラリーの息切れで減速。20年は①中国の回復は鈍い②半導体サイクルの改善③米国の回復の不確実性もあり、底入れを視野に入れるものの、なかなか回復感を感じにくい年になりそうだ。中国を中心に新型コロナウィルスによる肺炎の感染拡大もあって下方修正もあり得るし見通しにくい。

・米経済は昨年6月で120カ月、10年間という戦後最長の回復を続けている。それが続いているとすれば今月で127カ月目に入る。粘り腰とはいえ、もう一段加速がかかる状況ではない。加えて中国の現状をみれば、回復感もない。

・日本は東京五輪後の不況はあるか。五輪が終わったから下がるという見方はしていない。再開発が多く、そんなに悪くはない。雇用環境も良好で、資産価格もしっかりしている。目先の株価はコロナウィルスの影響で下落しているが、不動産需要は根強い。建設の更新需要も旺盛だ。

・不動産は18年周期。2008年(リーマンショック)にピークを付けた。1990年(バブル)、1972年(列島改造ブーム)。20年半ばぐらいまでは不動産は結構いいのではないか。

・13兆円の経済対策の底上げやインフラ更新投資への需要も根強いうえ、アジアの成長の取り込みを中心に世界全体を視野にした投資家的な戦略もある。日本は人口減少の不安を抱えながらも20年は1%前後の成長が続く新状況(ニューノーマル)。

・1989年は節目の年だった。昭和から平成になった。89年は日本の株のピークだった。社会、経済の転換点だった。平成はバブル崩壊の時期に当たる。平成は「雪の魔法」がかかってしまった時期ではないか。「雪の魔法」とは何だったのか。資産デフレと超円高ではなかったか。

・普通、資産デフレになると、為替は自国通貨安になる。北欧諸国はそうなったが、日本だけは違った。円高に振れた。ダブルパンチだった。企業はどういう行動をとったか。価格を上げないでマージンを圧縮しながら人件費も圧縮しながらリストラを行った。またバランスシートに株・不動産・設備(資産)を「持たない経営」を行った。負債も圧縮した。持たない経営とリストラは1企業の行動としては合理的だったが、みんながそれをやる合成の誤謬となるとデフレスパイラル的な状況になった。これが長期化するとこのマインドセットが固定化した。

・この雪の魔法を溶かしたのがアベノミクス。8000円台の株価が2万円台を超えるところまで回復した。75円までいった円高が110円の円安まで戻った。雪は溶けたわけだが、マインドセットは完全には戻っていない。

・平成デフレ時代から令和への転換は、引き籠もり状況から通常の状況に戻ってきたのが今の状況ではないか。

・日本を取り巻く地政学的環境にとっても1989年は転機だった。昭和のピーク時の日本株式の時価総額は世界の半分を超えていた。不動産でも日本を売ると、米国を何個分か買えた。ジャパンマネーが世界を買い占めるという意識が米国に生まれる。仮想敵国だった旧ソ連が消滅し、日本が仮想敵国化した。日本異質論、日本脅威論が台頭し、バッシング対象となった。今米国が中国に対応しているのと同じ理屈だ。

・日中も日米も関係良好になっている。極めて希な状況だ。世界は米中を中心に分断だらけだが、日韓関係を除けば、日本はジャパンプレゼンスと呼ばれてもおかしくないほどに改善している。

・20年代は40年サイクルの節目。1930年代は大バブルが起こったのち世界大恐慌が発生した。各国は通貨切り下げ競争を行った。ブロック経済化し、第1次世界大戦という悲劇的な結末を招く。この教訓が通貨切り下げ競争の反省を踏まえた固定相場制を導入した。大恐慌の対応としてケインズ政策での財政政策が活用された。これが70年代まで続いた。

・70年代にこれが転換し、固定相場制から変動相場制に代わった。狂乱インフレへの対応がマネタリズムでの金融政策を生んだ。実行隊長が昨年死亡したボルカー元米連邦準備制度理事会(FRB)議長。インフレ撲滅が目標だった。インフレ目標設定での金融政策偏重もこの時代に始まり、現在も続いている。

・その40年間で副作用や歪みが出てきている。金融政策偏重から、財政政策を活用する動きも出ている。現代貨幣理論(Modern Monetary Theory=MMT)といった議論もその前兆ではないか。政府が自国通貨建てで借金をして財源を調達しても、インフレにならない限り、財政赤字は問題ではないという主張だ。ニューヨーク州立大のステファニー・ケルトン教授などによって提唱されている。

・金融政策がすべての経済を担う。インフレ目標を作りながら、それに達しないならば、金融政策を引き締めたり、緩和したりする。ボルカーが成功を収めたのはインフレを抑制するためだったが、40年たってデフレに近い中で金融をどんどん緩和するということで2%に上げようとしてもインフレにはならないのはなぜか。これが私の問題意識だ。

・たとえ話が「血圧の状況」だ。血圧を下げる薬はいくらでもあるが、持続的に血圧を上げる薬がない。金融政策に似ているのではないか。40年前のマネタリズムはインフレ撲滅には効果があったが、デフレ環境の中で金利も物価も金融政策では上がらない。にもかかわらず物価が2%に達していないということでどんどんクスリを打つ。これがマイナス金利につながった。物価は上がってこない。

・金融がすべてだと言われる潮流もさすがに節目を迎えている。米国を中心に10%を超える二ケタ金利から40年をかけて低下してきた。日本化現象が進展し、世界的な高齢化も生んでいる。

世界の金利の「水没」マップ(エコノミストonline2019.9.17)

・私は6年ほど前から「世界の金利の水没マップ」を紹介している。横軸は国債の年限を示し、縦軸は国名だ。最も水没したスイスは40年物までマイナス0.53%とマイナス金利(水没)で、ドイツを含め現存する国債市場の大半が水没である。20年1月6日時点の表ではスイスが30年物がマイナス0.26%となっている。世界全体で3分の1近くが水没している。金利があるのは米国や新興国に限られる。40年前は2ケタあった国もあったが、とんでもない状況が起きている。

・基本はLED戦略だ。世界の金融関係者が生き残るためにはL(Long)、E(External)、D(Diversify)の3次元しかないのではないか。超長期分野に関与していくほか、水没していない(海外のフロンティア)国への投資を拡大し、金利以外の物に多様化し株式や不動産に資金を流し込んでいることに等しい。意図的に株と不動産を上昇させている。

・今の投資家、金融機関のやり方は典型的なLEDだ。長めにしたり、海外でローンを出したり、海外でM&AをやろうとしているのはLED。われわれ個人はそうやっていなくても年金積立金管理運用独立行政法人(GPIF)の運用は200兆円近い資金を典型的なLEDで運用している。半分は日本株であり外国株だ。4割は外貨建ての資金だ。

(リサーチTODAY 2019.6.26)

・株式や不動産はリスク資産と言われたが、ある面での安全資産に近い状況になっている現象もある。従来、投資に関する教科書では債券投資は利払いに伴うインカム(利子による収益)を重視し、株式は配当よりも価格変動に伴うキャピタルゲインを期待していたが、株式はインカム(配当)を重視、不動産投資もインカム(賃料)投資重視に変わっている。

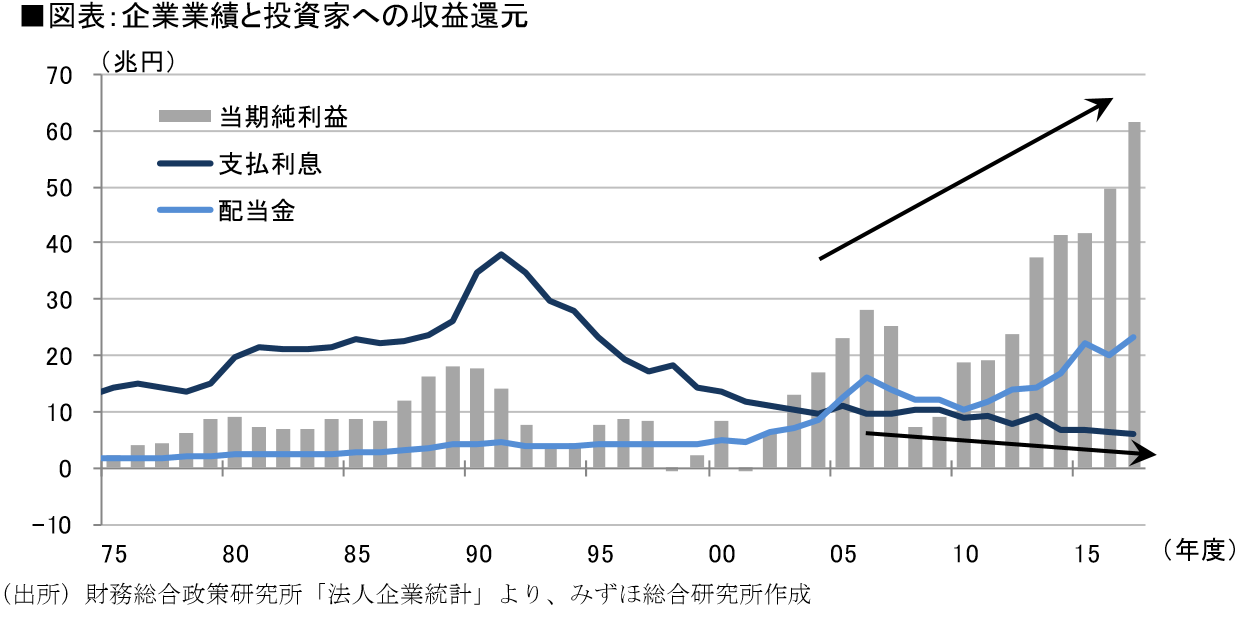

・18年度の冬期純利益は62兆円と過去最高益。バブルのピークでも20兆円弱だった。10年前のミニバブルのときも30兆円なかった。バブル時代に40兆円近かった支払い利息は今や6兆円と6分の1に急降下している。

・銀行の売り上げである利息(企業から金融機関に来る支払い利息)が6分の1になったから銀行の経営は厳しい。銀行にとっては初めての状況だ。配当はバブルのピークで6兆円なかったのが今は25兆円ある。配当が利払いの6倍以上ある状況になっている。配当が非常に重要になってきた。

・Equity(株、普通株)を持っていることの重要性がいわれている。低金利の長期化で投資の常識が変わっている。「債券=リスクフリー」の前提が変わる可能性がある。

・仏の著名エコノミスト、トーマス・ピケティは『21世紀の資本』で、超低金利環境は資産価格の上昇(「資本の収益率(r)>所得の収益率」)を通じて世の中の格差がより拡大する可能性があるとのメッセージを送った。

・マイナス金利を含めた状況は遠心分離機のように勝ち組と負け組を分ける。勝ち組は借りている人、つまり政府と企業。貸している人が負け組になる。金融機関であり、保険・年金であり、預金者になる。

・超緩和策は税金に等しい。金融機関と預金者が企業に対して補助金を払っている。ピケティが言ってから10年たつが、より状況が拡大している。

・企業収益が蓄積し、投資の還元、利払い、賃金の3つのパイプでトリクルダウンされ、国民・投資家に回ったが、3パイプとも流れにくくなっている。企業は投資を抑制し、リストラも続いている。マイナス金利で利払いも落ちてこない。企業収益はたまるだけ。

・国民が企業の利益を株主になることで得る形にしないとなかなか回らなくなっている。とりわけ若い層はエクイティ性を含めた運用の多様化を図る必要がありそうだ。

高田氏は「こんなに面白い時代はない」と揮毫した