【食品産業】コロナ禍で輸入食肉の冷凍化が進む一方、寿司ロボットなどで自動化も拡大=課題は労働力不足ーサプライチェーンのこれから

講演する北原克彦理事研究員

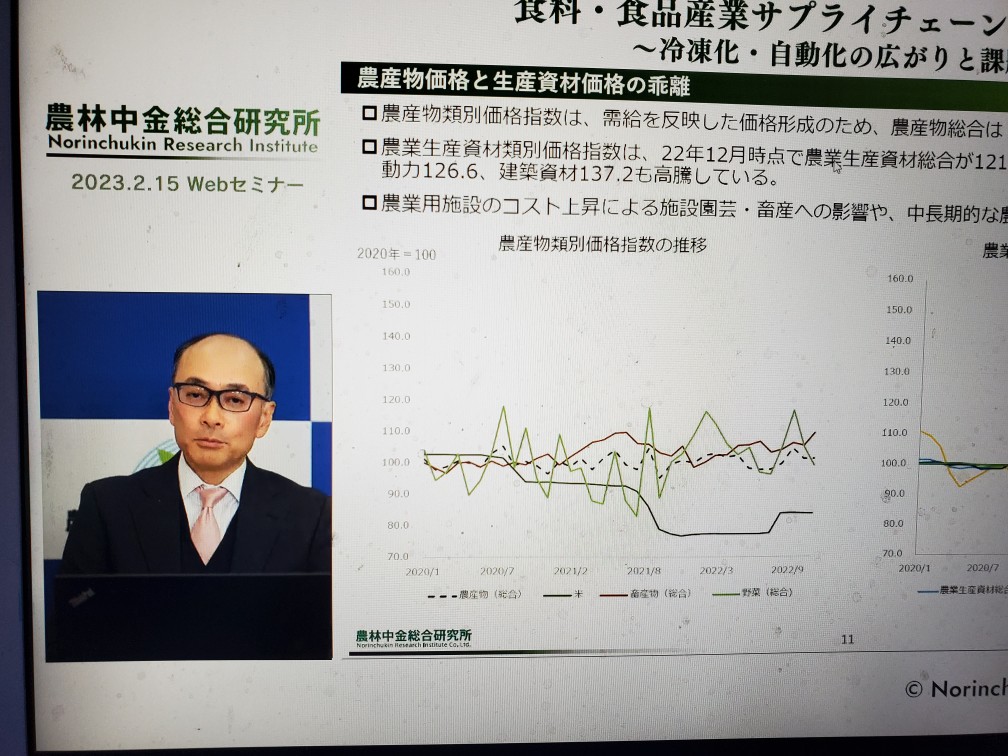

農林中金総合研究所の北原克彦理事研究員は2月15日、同社主催のオンラインセミナーで「食料・食品産業サプライチェーンのこれから~冷凍化・自動化の広がりと課題~」とのテーマで講演した。

■問題意識

・コロナ禍初期(2020年2月末)にサプライチェーン結節点(つなぎめ=ハブ)への打撃を実感した。世界の工場である中国の都市封鎖・物流停止の影響で中国主要港の稼働が低下したからだ。

・リーファーコンテナ(一般のコンテナを「ドライコンテナ」と呼ぶのに対して冷凍・冷蔵貨物の輸送に使用される冷凍コンテナのことを指す)約20万本が上海周辺に滞留。それが玉突きになってコンテナ船の運行が止まり、上海新港などのコンテナヤードや洋上待機中の本船に滞留してしまった。

・空コンテナが循環しないため、ロッテルダム⇒アジア向け出港の2割がキャンセルとなった。

・中国・韓国のハブ港経由で日本へ入港予定であっても、抜港・遅延は必至だった。

・緊急事態宣言により起きた、人を介在した経済の停滞は将来の人口減少社会を垣間見ることになった。エッセンシャルワーカーが必要な労働集約型産業が明確になり労働力不足への解決が求められる。

・日常生活では目にしないサプライチェーンの機能、労働力不足の解決策はないか。ポイントは冷蔵倉庫と食肉処理場だ。

■食品産業は雇用機会も多い

・農林水産業、食品製造業、関連流通業、外食産業、資材供給産業などを含めると109兆円。国全体の経済活動総額(981兆円)の約11%、1割産業である。

・うち食品産業(食品製造業、関連流通業、外食産業)は92兆円を占める。食品製造業の従業員数は111万人、全製造業の中で14.6%を占め最も多く、他産業と比べ雇用機会も高い。

・雇用構造は中位集中型となっている。1事業所当たり従業員50~199人規模に雇用が多く、1000人以上は少ない。これは地場産業的側面が強いことによる。

・従業員4~49人(50人)以下の小規模層も従業員、生産額の2割を占めており、家業的小規模経営も併存している。

・食料製造業のなかで従業員が多いのはパン菓子製造業、惣菜製造業(すし・弁当・調理パン製造業を含む)、畜産食料品製造業、水産食料品製造業で、労働力不足の影響を受けやすい。資料にはパン菓子と書いているが、どちらかというと菓子業界だ。

■コロナ禍で食品流通・消費に何が起きたのか

・人の移動・集中で成立するサービス産業に大きな影響があった。特に外食産業の市場規模は19年の33兆円から20年は25兆円と8兆円(約25%)縮小した。

・その要因の1つが企業の交際費支出額で1兆円減少している。訪日外国人旅行消費における飲食費支出は19年に1兆0397億円あったが、20~22年前半はほぼ消滅した。

・家計消費の指数(2019年=100)の推移を見ると、巣ごもり消費、内食化に伴い保存性と調理の簡便性から乾麺・カップ麺、冷凍調理食品の需要が高まった。日持ちのしない食品に対する消費者の見方が厳しくなったとの声も聞いている。

・外食・飲食代が減少し、酒類の中では家飲み用チュウ-ハイやカクテルが唯一伸びている状況だ。

・調理の簡便性と食品ロス削減効果もある保存性の高い食品へ需要が集まり、そのトレンドはまだ継続している。

■明暗分かれた食品産業

・外食や二次加工向けなど業務用需要が大きい水産食料品、食用油、砂糖、酒類などが大きな影響を受けた半面、内食化により家庭用需要が増えた調理食品や保存面から冷凍適性のある畜産食料品は堅調な推移を見せている。

・海上輸送と原料輸入は混乱している。港湾労働力の不足による港湾混雑・海上輸送の混乱は中国から欧州、米国に広がっている。

・混乱はもともとリーファーコンテナから始まっていたが、ドライコンテナも不足気味となり、コンテナ船の遅延・減便が多発、輸送費上昇につながっている。

・21年からは経済再開に伴う貨物需要増加も加わって混乱に拍車がかかっている。コンテナ船は大型化競争があって船腹は過剰気味だったが、まだ19年の状況には戻っていない。

■問われたレジリエンス

・サプライチェーンに強いストレスが掛かり、食品産業のレジリエンスが問われた3年間だった。食品メーカーのSCM(サプライチェーンマネジメント)システムが全く使えなかったほか、過去の経験値では予測が付かない需要変動があった。

・外食から内食へのシフトで和牛や高級魚介類(カニ・海老・フグ)、業務用調味料、酒類・飲料の不振、業務用契約野菜のキャンセルもあった。契約販売先からキャンセルされて何のケアもなかった。自力で代替販売先を探すしかなかった。契約に対する信頼が損なわれたという話をあちこちで聞いている。

・食品の工場生産にも大きな負荷がかかっている。海上輸送の不安定化、原料調達の遅延がそうだ。サプライチェーンの長さがリスクを拡大している。少数のサプライヤーや輸出国に集中するリスクも顕在化している。

・家庭用個包装ラインへ生産シフトしたことによる工場稼働への負荷も見られた。

■「冷凍化」という観点から見ると・・・

・冷凍食品の国内消費量は20年にコロナ禍で業務用の需要減少の影響を受けたが、21年には19年ピークに迫る290万トンまで回復し、初めて家庭用が業務用を上回った。

・コロナ禍の生活スタイルの中で消費者が美味しさと保存性という利便性を再認識。さらには調理の時短、有名外食店のメニューを味わえるという特別感、食品ロスにもつながることを実感して家庭用消費が伸びた。

・家庭用冷蔵庫の収容スペースには限界があり、冷凍ストッカーを買う動きも出ている。家庭用需要の増加を受けて、販売チャネルの多様化も進んでいる。スーパー、コンビニの売り場拡大、冷凍食品専門店立ち上げ、無人店舗や自動販売機も出ている。

・今まで扱っていなかったドラッグストアで冷凍ショーケースを置くケースも出てきている。まだ伸びしろがある。これから業務用が反転してくるので冷凍食品の市場はまだまだ相当拡大してゆくだろう。

・冷凍野菜の輸入が右肩上がりで増加している。22年には117万トンに達した。馬鈴薯が4割弱を占め、ブロッコリー、コーン、豆類が多い。主要輸入国は中国、アメリカの2カ国で7割を占めている。

・メーカーの中には国産原料の調達の動きも見られる。いつまでも輸入野菜に頼ってはいられない。産地の育成も含めて長期的に取り組みたいとする冷凍メーカーも出ている。

・農業生産者への調査では、ペースト化して冷凍可能なサツマイモ、栗、一部野菜について、パン菓子業界での需要が伸びているとの声もある。

■食肉輸入のトレンド

・輸入食肉のうち量の多い豚肉は2000年代初頭では7割近くが冷凍だったが、近年は5割強まで低下している。デンマーク、スペインなどの冷凍の輸入豚肉は主に加工(ハム)や外食などの業務用に仕向けられる一方で、カナダ、アメリカ、メキシコなど北米からのチルドの豚肉は家計消費向けに徐々に浸透しつつあった。

・一方輸入牛肉は5割強が冷凍で主に外食・惣菜・弁当・加工向けに、チルドは量販店や外食向けに仕向けられていた。

・輸入鶏肉(ブラジル・タイ産中心)についてはほぼ全量冷凍である。

・ところがコロナ禍のもとで冷凍比率が上がってきている。コンテナ船の運行不安定化、北米食肉処理場の稼働不安定化により、豚肉・牛肉とも消費期限の長い冷凍の輸入量が増え、冷凍比率が高まってきた。

・国産豚肉は豚熱が散発的に続いており需給はひっ迫基調のため、量販店の店頭でスペイン産冷凍品が並ぶような状況にもなりつつある。

・外食産業では、輸入のチルド牛肉を使っていたところが輸入が途絶えたために在庫切れ寸前になってメニュー改訂をどうするかというギリギリの状態まで追い込まれた経験から、冷凍牛肉を利用できないかと研究している企業もある。

・ただヘビーユーザーにはチルドから冷凍に変えたなと分かってしまうのではないかと非常に心配しており、どのように解凍したらいいのか研究していると聞いている。

・このように冷凍食品の市場拡大、冷凍野菜の輸入増加、食肉輸入の冷凍化がサプライチェーンの中でどのような影響を及ぼしているのか見てみたい。

■冷蔵庫が足りない

・サプライチェーンの結節点である冷蔵倉庫の在庫量。22年7月頃から東京では輸入食肉を在庫管理する冷蔵倉庫のスペースが足りない。いったん東京に荷揚げして北海道から福岡まで広域に移動して再保管しなければならないとの報道が見られた。

・過去の食肉在庫(牛鶏豚も合わせた合計)のピークというのは2020年6月の62万3000トン。22年8月末時点も60万3000トンと高水準だが、まだピークまで2万トンのノリしろがある。なぜ冷蔵庫が足りないのか。

・20年の庫腹需給ひっ迫は東京五輪の食材輸入保管、コロナ禍による業務用需要の停滞、中食仕掛品の在庫増加が要因とみられる。

・22年の庫腹需給ひっ迫は冷凍食品需要の在庫増加、コロナ感染収束・経済活動回復を見込んだ輸入在庫積み増しが要因の1つ。冷凍食品は比重が軽く、同じ容量でも容積をとる。食肉、水産物と比べて2倍以上の容積が必要だ。少し量が増えただけでも大きな容積を要する。

・冷凍食品と食肉を在庫するにはマイナス18度からマイナス40度というフローズン(F)級の温度帯。食肉、冷凍食品、魚介類、アイスクリーム、パンケーキなどが保管される温度帯で、ここでバッティングしている。

・東京の庫腹の状況をみると、主に報道されるのは在庫率。通路も空きスペースもなく詰めたときの保管能力のトン数に対して実際に入った荷物の重量の比較が在庫率。大体38%になると満杯になると一般には言われている。

・通路や作業スペースを除外して受け入れ可能な庫腹容積に通常の荷物の構成率で入った場合、どれだけの荷物が入るのかを仮定したもので、どのくらい入ったかを示す目安だ。私は庫腹占有率が実態を表すとみて注目している。

■老朽化も大きな問題

・東京についてはおおむね100%前後で推移している。もはや東京では庫腹を考慮しない一時的な大量輸入はできない状況になっている。

・用地がなくて倉庫に入らない。国産の食肉にも多少の影響は出ている。冷蔵庫の老朽化問題も大きい。東京の港湾地区には用地が全くなく冷蔵倉庫の新設はほぼできない状況。通常は築後40年超で建て替えが行われるが、足元2年間で建築費用が1割アップ。

・21年からフロンガス規制も強化されている。アンモニア冷媒への転換が求められている。冷蔵倉庫業界は中小企業比率は9割を占めており、設備投資は大きな負担となっている。東京では築後40年を経過したものが半分を占めているのではないか。

・業界関係者にヒアリングすると、建て替え問題も大きいが、足元では庫内作業員の不足感もあり、こちらのほうがより深刻だと聞いている。冷凍・冷蔵の環境下でフォークリフト操作等の作業をする庫内作業員の平均時給は高いが、求人応募が少ない状況になっている。

・電力単価は22年秋には前年比4~5割上昇している。物流品質維持のために電力料金高騰部分を顧客に負担してもらうサーチャージ制を導入した企業も現れている。

・食品産業にとってコールドチェーンは食品流通の中核。社会インフラのボトルネック化をどう避けていくか。大きな問題だと考える。

■労働力不足には自動化で

・食品業界の大きな悩みとしては技術的に多品種・小ロット生産が多い。連続生産ではなく、バッチ単位の生産でもある。川上にあるミキサーや統合タンク、溶解する釜などで生産単位が決まってくる。どちらかというと連続生産ではなく心臓の鼓動のように脈流生産になっている。切り替えのたびに生産ラインを洗浄しなければならない。ラインの稼働時間は短くなる悩みを抱えている。

・プロセスごとのスピードも違いラインバランスが難しい。対象が不定形の軟弱体(傷みやすく均一性・安定性の乏しい生鮮品)が多い。

・手間・工程が多く、ヒトの方が柔軟な対応が可能。商品改廃頻度が高く、生産ラインの柔軟性・頻繁な変化が求められる。

・工場はスケールメリット追求による大型化を指向している。

・外部要因としては量販店バイイングパワーとPB商品と競合する中で消費者への供給責任も果たしていかなければならない。研究・開発テーマが幅広い。

■寿司ロボット

・食品機械メーカーの技術力が高く、食品産業は彼らに依存してしまう面もあって付加価値を価格に反映しにくい。

・1960年代から70年代に作られた素材型主力工場の老朽化が進み2010年代以降に次世代型のスマートファクトリーといった工場投資が始まってきている。工場の再建説の動きが出てきている。

・2016年くらいから商品産業の投資額が増えている。連続生産、工場のラインのつながりについて工夫がなされてきている。

・寿司ロボット(鈴茂器工)は手作り感を失わない省力化機器により寿司の大衆化、コメの消費拡大、米飯文化の普及に貢献した。回転寿司は寿司ロボットなしではできなかった業態だ。日本の食文化・和食が世界に広がりつつあるが、これは寿司ロボットを抜きにしては考えられない。

・1981年寿司ロボット1号機開発。小型シャリ玉ロボット規格は1時間に4800貫握る。ご飯をほぐして、空気と混ぜ、きちんとした量を計り、成形して、持って崩れず、食べてほぐれるという作業を行うロボット。1987年包装寿司ロボット、2003年ライス盛り付けロボット、2011年いなり寿司ロボットを開発している。

・省人化、寿司職人を不要とした省技術化、コスト削減、衛生の向上などを実現した。

■惣菜盛り付けロボット

・日本惣菜協会が代表幹事企業となり、経済産業省「令和3年度革新的ロボット研究開発等基盤構築事業」において、15社のソリューション提供企業・ユーザー企業と惣菜盛り付けロボットシステム等を開発した。昨年の食品業界で最大のヒットだったと考えている。

・なかなか自動化できない。どうしたらいいのか。ロボット化は実質不可能ではないかと悩んでいたが、日本惣菜協会が幹事となりコンソーシアムを組んで短期間で開発した。

・これまでロボットでは困難とされていた不定形食材の盛り付け工程の自動化を実現。22年3月から大手量販店工場で現場実運用開始。1ライン4台連結により、生産能力は1時間当たり1000食を実現した。

・コネクテッドロボティクスによると、中核技術は不定形食材のピック&プレース。惣菜の品種変化にも対応できるようにハンド設計やロボットモーションの変更で実現した。今後はさらに小型化、低価格化、多品種惣菜対応、盛り付け後の蓋締め・AI検査に取り組む方針だ。

■食肉自動脱骨除骨ロボット

・前川製作所(東京都江東区)は1980年に食鳥処理場から鶏モモ肉脱骨作業の自動化の相談を受けて開発に着手。手作業の動きを参考に肉をはがす工程を入れ、94年にチキン骨つきもも肉自動脱骨ロボットの初代「トリダス」を開発した。

・国内外で2400台を納品。国内市場では9割に納入されている。現行機種トリダスマークⅢの処理能力はⅠ時間当たり1200本。さらに胸肉、手羽元等に全自動脱骨ロボットも開発し、食鳥処理ライン自動化に貢献した。

・92年から豚もも部位自動除骨ロボットの開発に着手。98年に豚もも部位自動除骨ロボットの初代「ハムダス」を開発。現行機種ハムダスーRXの処理能力はⅠ時間当たり400本。さらにうで・肩甲骨部位の除骨ロボットも開発した。

・最近の国内導入企業から、コロナ禍による従業員不足の祭に際に、省人化効果を実感したとの声が出ている。

・鶏肉については現時点ではと殺から羽根を取って中抜き、解体、脱骨までほぼ自動化が進んできている。最後の小分けや包装のところは残る。

・対日輸出しているブラジルにも納入されており、日本向けの企画に合わせて鶏肉脱骨にも使われている。ハムダスについてはナイフを持った初めてのロボットだ。X線でモモ肉の左右、骨の位置を計測してカットラインを計測しナイフで切っていく。

■食肉処理施設の労働力不足、老朽化

・労働力不足は恒常化している。将来、牛豚が出荷されてもカットマン不足で食肉にできなくなるのではないかという声も聞いている。

・昨年、大手食肉メーカーが子会社の食肉処理場の閉鎖を発表。生産者の動揺が一部起きたと聞いている。これは周辺の食肉処理場が人手不足で追加で牛豚の受け入れが困難になったのではないか、そういうことが背景にあるのではないかと聞いている。

・恒常的な労働力不足のなかで、食肉処理の自動化は課題ではあるが、一方で築40年以上の老朽化施設への対応も喫緊の課題となっている。食肉処理場の建て替えには120億~130億円要する。足元では電力料金や諸経費が上昇しており、と畜料金についても留意が必要な状況だ。

・こうしたことを考えていくと、食肉処理の広域化、大規模化が不可欠だが、ハードルがある。産地(畜産)振興が県単位になっていることや、汚水処理、家畜の長距離輸送などの課題解決が必要。

・これからの食肉処理施設については食肉処理場の大型化、資本系列を越えて地域内集約化を図る方向性が考えられる。食肉のサプライチェーン全体のなかで競争分野と協働化・協業化分野で合意してどう集約をしていくのか。消費パック機能をどこに置いていくのか。交通整理が必要だろう。

・一方で機能特化型の処理場もあるのではないか。牛の処理コストの問題もありハードルが高い。

■主産地の老朽化の現状

・主産地の老朽化具合は見てみたい。東北の食肉処理施設は15施設。開設後40年を超えるのが8施設。これらが東北全体のと畜頭数の5割を占めている。一番多いのは50万頭。

・ハムダスを投入して本当の効率化を目指すのであれば複数のラインを設置しなければならないが、ざっくり言って100万頭規模が必要と感じている。本当の意味での省人化、省力化を実現するにはそのくらいの規模が必要になる。

・万が一故障した場合、食肉処理をきちんとやっていく機能を残さなければならない。そのくらいの規模を考えていかなければならない。

・南九州(熊本、宮崎、鹿児島)の状況だが、大規模改修後30年超が8施設。これらが南九州全体のと畜頭数の3割を占める。

■食品産業のレジリエンスをどう高めていくか(まとめ)

・コロナ禍で見えた脆弱性がある。サプライチェーンの長さがリスクを拡大している。特に物流手段(コンテナ)の喪失が大きな影響を与えている。少数のサプライヤー、輸出国に集中するリスクも表面化している。

・サプライチェーンの結節点である加工・流通拠点における冷蔵倉庫、食肉処理場などの労働力不足、施設老朽化が中期的課題になっている。

・集中するリスクに対してどう解決するのか。どう課題を解決していけばよいのか。シングルソースを深めていくのか、マルチソース化を図るのか。

・東日本大震災のときに自動作業が止まったことを覚えている人も多いと思う。東北の被災した自動車の部材企業から供給される部材が特定企業に集中していた。産業構造がピラミッド型だと思っていたら実は違ってた。中間財の2次、3次のところに1社集中型のところがあってマルチソース化を図っていったが、実はシングルソースになっていたことが判明した事実がある。

・農業や食品産業において1社集中となるような特定の原料とかそういうプロセスは何なのかと考えて行くとやはりサプライチェーンの結節点になる倉庫、処理場、港湾施設。畜産でみていくと本当に怖いのは「しゅうちく」の問題がある。本当の意味でのネックになる可能性がある。

・輸入のリスクがある中で国内回帰の動きもある。そのためには産地開発・育成が必要になる。これを単独で行うのか、業界の同業者と運用(協業)していくのか。

・この労働力不足、施設の老朽化対策にはサプライチェーン全体でコストを負担していくんだ、適切な利益配分をしていくんだということが大切かと思う。

■コストアップの価格転嫁には消費者の理解が不可欠

・労働集約型産業の労働力不足への解決策としては中小企業が多い食品産業の自動化・設備産業化には競争分野(開発・販売)と協同・協業化分野(労働集約的加工)を分けてどこでまとまってやっていくのか交通整理をして取り組んでいくことが必要かと思う。

・場合によっては労働集約化プロセスが差別化につながるんだという企業もあるかもしれない。または調達がネックになる、そこを協業化する、そういうメーカーもあるかもしれない。いろんな見方があろうかと思う。

・コストアップの価格転嫁には消費者の理解が不可欠だ。衛生・安全性を確保して低温サプライチェーンをきちんとスタートから末端まで維持していく。さらに日付けの変わった零時から生産開始していく工場、冷蔵庫の過酷な労働環境、そういったものを含めて日常生活で目に見えない流通・加工機能について消費者の理解を図っていくことが大切だと思う。

・人口減少の中で経営の方向性は規模拡大なのか、付加価値追求なのか。外食産業にヒントはないか。1つはデジタル投資、テイクアウト、デリバリー機能を充実させ生産性を上げたファストフードはコロナ禍でも非常に伸びている。19年に比べ20%ほどマーケットを増やしている。

・ファストフードの取り組みと期を一にするのがナショナルブランドを作っている食品企業ではないか。低コストでモノを作っていくのはマスマーケットの中では必須。

・一方でテーブルサービス(味とホスプタリティ)の本質を追求してきたチェーンや個人店もコロナ禍の中で回復が非常に早い。地場産業型の側面を持つ食品産業の方向性はこういうところにヒントがあるのではないか。

■訪日外国人も個性を求める方向に

・昨年秋から水際対策が緩和されて訪日外国人が増えてきている。彼らのインスタグラムやツイッターでは様相が変わってきている。

・差し込み犯的突撃リポートが現れている。個々の特徴、個性を求める競い合うような方向に変わってきている。

食品産業の中でも中小企業の多い分野は、地域の食文化や個社の特徴を深めていく方向性ではないかと考える。とはいえこれはという解はない。食品産業は幅広い。急速な人口減少の中で一緒になって産業の方向性を考えていきたい。